Nous sommes dans un curieux pays où la logique et le bon sens n’ont plus cours dès qu’on parle de retraite !

Comment des hommes politiques ou de syndicalistes responsables peuvent-ils encore défendre le principe de la retraite par répartition quand le vieillissement de la population et la chute de la natalité font qu’il n’y a plus assez d’actifs pour payer les pensions des retraités ?

Pire, à gauche, on s’oppose à l’augmentation de l’âge de départ à la retraite, ce qui aggrave encore le problème financier !

Autre question iconoclaste :

Pourquoi s’entête t-on à ne parler que de l’âge de départ à la retraite et non de la durée de cotisation ? Cela permettrait pourtant de résoudre le problème des carrières longues ?

Qu’attend-on pour ajouter un volet de financement par capitalisation, en complément de la répartition, pour compenser cette chute de la natalité et l’augmentation de la durée de vie ?

Trop facile ! Trop évident pour que la gauche lâche son totem de la retraite à 60 ans !!!

Nous savons tous que le financement des retraites va s’aggraver dans les prochaines années mais le problème est particulièrement aigu pour la retraite des agents territoriaux.

C’est ce que rapporte l’IREF dans cet article :

La Caisse nationale de retraites des agents des

collectivités locales : une bombe à retardement

pour notre système, de retraite

![]()

Dans un contexte de difficultés chroniques du systèmes français de retraite par répartition, le problème du déséquilibre croissant des comptes de la CNRACL, qui gère les pensions des retraités de la fonction publique territoriale et hospitalière est plus grave encore.

Un modèle basé uniquement sur la répartition qui fait eau de toute part

En 2023, selon un rapport de l’Inspection générale des Finances, la Caisse a versé 23,3 Mds€ de pensions (de base et complémentaire) à 1,3 million de fonctionnaires retraités et affiché un déficit de 2,5 Mds€ alors même que les employeurs publics de ces actifs versent des cotisations, à la charge des contribuables, très supérieures à celles des entreprises privées puisque les cotisations employeurs des collectivités locales sont en 2025 de 34,63 % et passeront à 43,65 % en 2028 alors qu’elles sont de 16,5 % dans le privé. .

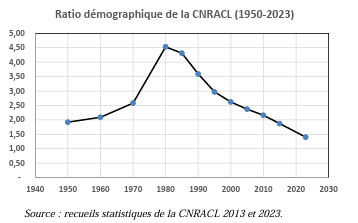

Les causes du déficit sont identiques à la gabegie déjà observée dans le régime général : le rapport entre le nombre de cotisants et le nombre de pensionnés, de 4,53 au début des années 1980, est descendu à 1,46 en 2022, ainsi que l’illustre le graphique suivant, tiré d’un rapport de l’Assemblée nationale :

Un chiffre encore pire que la moyenne de celui observable tous régimes de retraite confondus (1,71), mais meilleur que celui du SRE (Service des retraites de l’État), qui s’occupe des pensions des fonctionnaires d’État (0,96). Entre 2012 et 2019, le nombre de pensionnés de la Caisse a augmenté de 40 % sans, naturellement, que ses ressources suivent la même tendance.

Notons, par ailleurs, que le recours croissant aux contractuels, qui cotisent au régime général, ne contribue que de manière marginale (un huitième) à la dégradation du solde des comptes de la CNRACL entre 2011 et 2021. Les mêmes causes produisant les mêmes effets, le déséquilibre structurel du ratio actifs/retraités devrait entrainer une aggravation de la situation dans les années à venir.

Un scénario catastrophe d’évolution : en 2030, le déficit de la CRNACL dépassera les 11 mds€

Toujours selon l’IGF, les ressources annuelles de la CNRACL, entre 2024 et 2040, devraient passer de 26,1 à 28,2 Mds€, alors que les dépenses devraient exploser, passant de 29,9 à 39,4 Mds€ par an. Un scénario véritablement catastrophique où le déficit annuel atteindrait 11,2 Mds€, ce qui, en théorie, forcerait les employeurs publics à augmenter de 13,5 points les cotisations de leurs agents pour retrouver l’équilibre. Une opération manifestement impossible au vu des finances publiques déjà dégradées des hôpitaux et des collectivités locales.

Cette situation délétère est d’ailleurs aggravée par un temps passé en retraite supérieur à la moyenne pour les pensionnés de CRACL qui, du fait des départs anticipés, prennent leur retraite 7 mois plus tôt que l’ensemble de la population et, exerçant des métiers moins pénibles, ont une espérance de vie supérieure.

Face à l’impasse structurelle du modèle français de retraite par répartition, qui sacrifie l’équité intergénérationnelle sur l’autel d’un collectivisme dépassé, il devient urgent de sortir de l’aveuglement idéologique. Le système actuel, incapable de s’adapter aux réalités démographiques et économiques, repose sur une solidarité de plus en plus intenable, artificiellement maintenue par l’endettement et l’impôt. Le cas de la CNRACL est, à ce titre, plus que significatif : c’est un exemple idéal-typique de la faillite de l’assurance retraite par répartition, qui pose d’ailleurs aussi l’épineuse question de l’état de notre démographie. Avec les données dont nous disposons, chacun pourra donc en déduire que la capitalisation est la seule solution.

Romain Delisle pour l’IREF.

Suivre @ChrisBalboa78

Emploi en politique

![]()